¿Cómo hacer el modelo 303 de autoliquidación de IVA?

En este artículo hablamos del modelo 303: qué es, en qué casos debes presentarlo, cuando debes hacerlo, como cumplimentarlo correctamente y mucho más.

El modelo 303 es probablemente el modelo más presentado de todos. Sirve para liquidar el IVA recaudado durante el trimestre.

También debes tener en cuenta que si has realizado operaciones intracomunitarias la información del modelo 303 deben coincidir los datos declarados en este modelo con el modelo 349.

En este artículo te contamos todo lo que necesitas saber para confeccionar el modelo 303 si estás en régimen general de IVA.

¿Qué es el modelo 303?

El modelo 303 sirve para liquidar el Impuesto sobre el Valor Añadido (IVA). Esto nos lleva a otra pregunta, ¿qué es el IVA?

Pues bien, el IVA es un impuesto indirecto que grava el consumo, concretamente grava las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, las adquisiciones intracomunitarias y las importaciones de bienes.

Esto quiere decir que todo lo que compramos o vendemos dentro de la península estará gravado con este impuesto. Esto como todo tiene sus excepciones ya que hay algunas actividades que están exentas, como por ejemplo, los servicios sanitarios (medicina, enfermería…).

¿Tengo que presentar el modelo 303?

Si estás dado de alta en la obligación de presentar el modelo 303 o tienes que emitir facturas con IVA, sí tienes que presentar el modelo 303.

Además, el modelo 303 tiene un resumen anual, el modelo 390, que engloba los 4 trimestres y que tendrás que presentar también si presentas el modelo 303.

¿Cuándo debo presentar el modelo 303?

El modelo 303 se presenta trimestralmente. El primer, segundo y tercer trimestre se presenta del 1 al 20 de abril, julio y octubre respectivamente. El cuarto trimestre se presenta del 1 al 30 de enero del año siguiente.

¿Cómo debo presentar el modelo 303?

La presentación de las autoliquidaciones del modelo 303 puede realizar en papel en la Agencia Tributaria o por vía telemática a través de Internet a libre elección.

¿Cómo puedo hacer el modelo 303?

1º. Identificación: Indica tus datos y si alguna de las circunstancias que se describen se te podría aplicar.

2º. Devengo: Hay dos casillas a rellenar:

- Ejercicio: las cuatro cifras del año natural al que se corresponde el período.

- Período: Si se trata de autoliquidación trimestral hay que indicar: 1T para el primer trimestre, 2T para el segundo trimestre, 3T para el tercer trimestre o 4T para el cuarto trimestre.

3º. Liquidación:

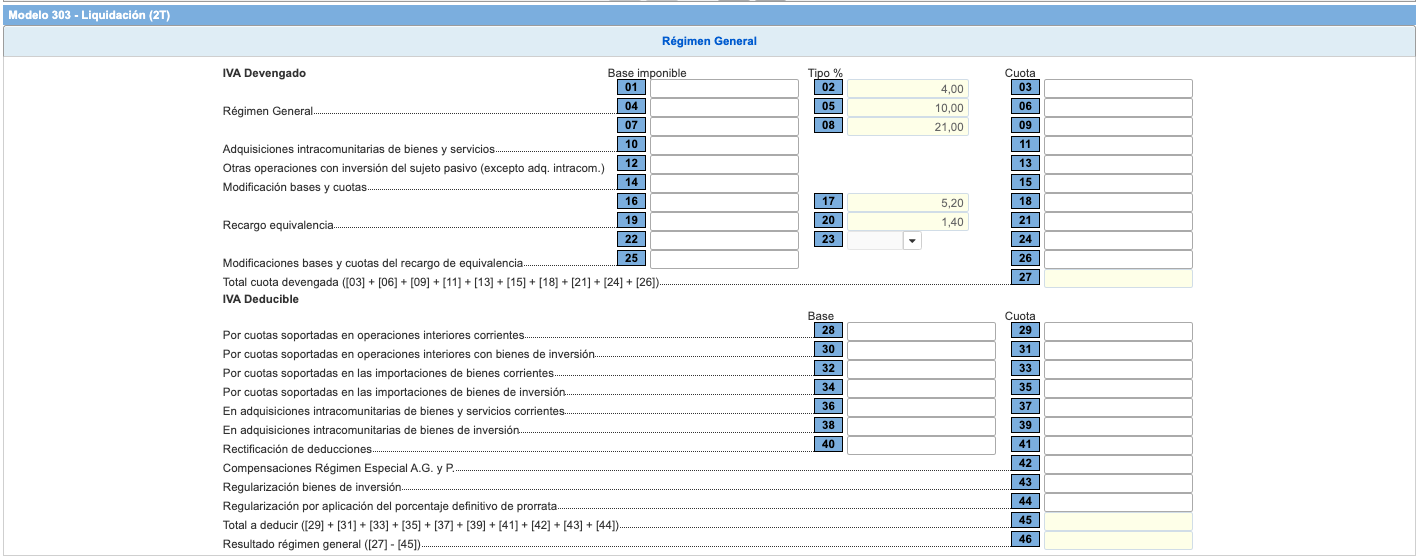

RÉGIMEN GENERAL

IVA Devengado

-

Casillas 01 a 09: Aquí debes indicar las bases imponibles gravadas al tipo que le corresponda (del 4 %, 10 % y 21 %) y las cuotas resultantes.

-

Casillas 10 y 11: En esta casilla debes colocar las bases imponibles gravadas correspondientes al total de adquisiciones intracomunitarias de bienes y servicios realizadas en el período de liquidación y la cuota resultante.

-

Casillas 12 y 13: Indica las bases imponibles y las cuotas devengadas en el periodo de liquidación por inversión del sujeto pasivo (artículo 84. Uno. 2.º y 4.º de la Ley del IVA) cuando tengan su origen en operaciones distintas de las consignadas en las casillas 10 y 11.

-

Casillas 14 y 15: Pon bases imponibles y cuotas modicadas. ¡Ojo! Este dato puede ser negativo o positivo.

-

Casilla 16 a 24: Este apartado es para el recargo de equivalencia. Hay que poner el tipo aplicable (0,5 %, 1,4 %, 5,2 % y 1,75 %) y la cuota.

-

Casillas 25 y 26: Es igual que las casillas 14 y 15 solo que para las bases y para el recargo de equivalencia.

IVA Deducible

En el caso de que realices operaciones exentas sin derecho a deducción, aplica la regla de prorrata a las cuotas soportadas. En cualquier caso, las bases figurarán sin prorratear.

-

Casilla 28 a 39: Aquí debes poner las bases imponibles y el importe de las cuotas soportadas deducibles (distinguiendo si se trata de operaciones corrientes u operaciones con bienes de inversión).

-

Casilla 40 y 41: Incluye el importe de la base imponible y de las cuotas deducibles rectificadas, regularizadas en las autoliquidaciones del ejercicio. Si el resultado de la rectificación minoraría las deducciones, ponlo con signo negativo.

-

Casilla 42: Aquí tienes que indicar el importe de las compensaciones satisfechas a sujetos pasivos acogidos al Régimen especial de la agricultura, ganadería y pesca.

-

Casilla 43: En esta casilla debes poner el resultado de la regularización de las deducciones por bienes de inversión, incluyéndose, en su caso, la regularización de deducciones anteriores al inicio de la actividad. Si el resultado de la regularización implica una minoración de las deducciones ponlo con signo negativo.

-

Casilla 44: En esta casilla debe constar el resultado de la regularización de las deducciones provisionales practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo de prorrata que corresponda. Se cumplimentará únicamente en el 4T (o mes 12 o si tu actividad cesa en otra fecha).

INFORMACIÓN ADICIONAL

-

Casilla 59: Indica aquí el importe de las entregas intracomunitarias de bienes exentas y el importe de las prestaciones de servicios intracomunitarias que hayas realizado.

-

Casilla 60: En esta casilla tienes que hacer constar el importe total las exportaciones fuera del territorio de la Unión Europea, las bases imponibles correspondientes a las devoluciones en régimen de viajeros, las entregas y prestaciones de servicios a que se refieren los artículos 22 y 64 de la Ley, las operaciones exentas mencionadas en los artículos 23 y 24 de dicha Ley y las operaciones realizadas en el régimen especial de las agencias de viajes que resulten exentas por aplicación del artículo 143 de la Ley del IVA.

-

Casilla 61: Indica el importe total de las operaciones no sujetas y con inversión del sujeto pasivo que originan derecho a deducción. Estas operaciones pueden ser determinadas entregas de oro, las entregas no sujetas de bienes destinados a otros Estados miembros de la Unión Europea, las operaciones a que se refiere al artículo 84 Uno. 2º a), c), d), e), f) y g) de la Ley y cualquier otra entrega de bienes y prestación de servicios no sujeta por aplicación de las reglas de localización (siempre que no deban incluirse en la casilla 59).

Si estás acogido al Régimen Especial del Criterio de Caja (RECC) puedes incluir también los importes de las entregas de bienes y prestaciones de servicios a las que habiéndoles aplicado el RECC hubieran resultado devengadas conforme a la regla general de devengo contenida en el artículo 75 LIVA.

-

Casilla 62: Si estás acogido al RECC, rellena esta casilla con la base imponible de las entregas de bienes y prestaciones de servicios a las que resulte aplicable el RECC que se hubieran devengado conforme a la regla general de devengo contenida en el artículo 75 LIVA.

-

Casilla 63: Aquí se indicará la cuota de las entregas de bienes y prestaciones de servicios a las que resulte aplicable el RECC conforme a la regla general de devengo contenida en el artículo 75 LIVA.

-

Casilla 74: En esta casilla debe ir la base imponible de los importes de las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el RECC conforme a la regla general de devengo contenida en el artículo 75 LIVA.

-

Casilla 75: Debes fijar la cuota soportada por los importes de las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el RECC conforme a la regla general de devengo contenida en el artículo 75 LIVA.

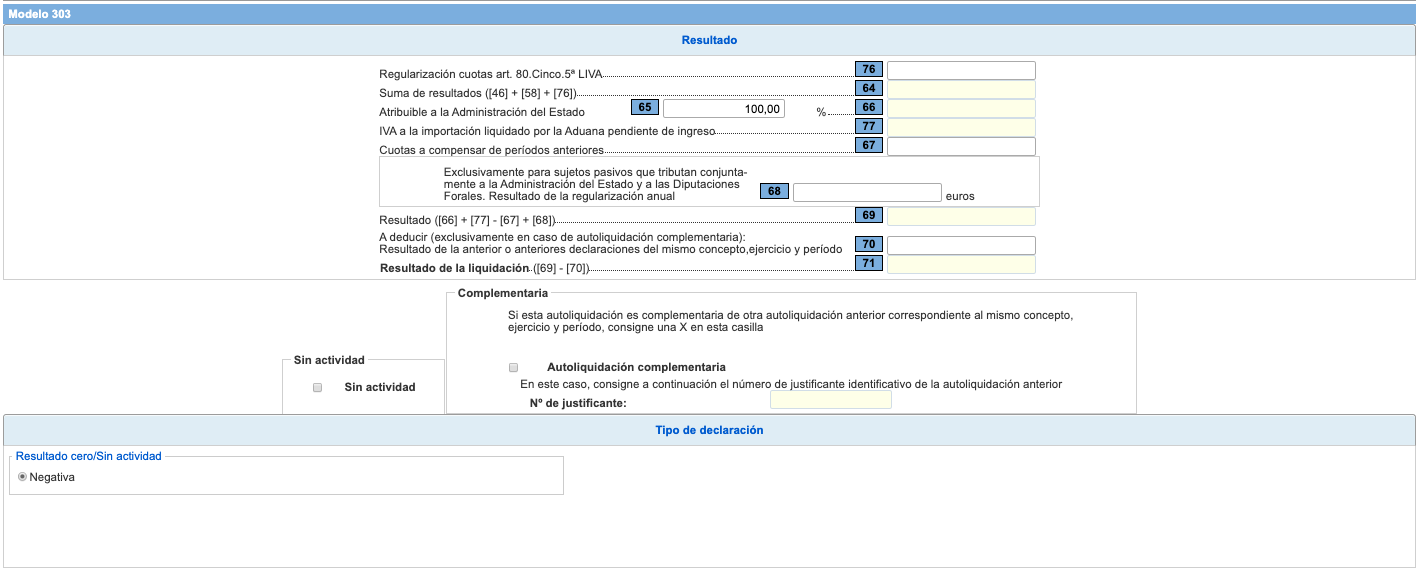

RESULTADO

-

Casilla 76: En aquellos casos en los que se haya producido una modificación de la base imponible por parte del sujeto pasivo de una operación que resulta total o parcialmente impagada, el destinatario de la operación que tenga la condición de empresario o profesional y hubiera aplicado prorrata, deberá consignar en esta casilla el importe correspondiente a las cuotas soportadas que no pudo deducirse y de las que resulta deudor frente a la Hacienda Pública.

-

Casilla 64: Será la suma de la casilla 46 más la casilla 58 y la casilla 76.

-

Casilla 65: Debes indicar el % que le corresponde a cada Administración. Si no vives ni en País Vasco ni en Navarra, será siempre el 100 %.

-

Casilla 66: Debes de indicar el resultado atribuible a la Administración del Estado antes de practicar la compensación de cuotas de periodos anteriores.

-

Casilla 77: En esta casilla debes hacer constar el importe de las cuotas del Impuesto a la importación incluidas en la liquidación practicada por la Administración.

-

Casilla 67: Indica el importe de las cuotas a compensar procedentes de períodos anteriores que se apliquen en el período objeto de la autoliquidación.

-

Casilla 68: En la última autoliquidación del año indica el resultado de la regularización anual conforme disponen las Leyes por las que se aprueban el Concierto Económico entre el Estado y la Comunidad Autónoma del País Vasco y el Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

-

Casilla 69: Es el resultado de realizar este cálculo: casilla 66 + casilla 77 – casilla 67 + casilla 68.

-

Casilla 70: Exclusivamente en el supuesto de declaración complementaria, para determinar el importe a consignar en la casilla 71 tendrás que poner el resultado de la última declaración presentada.

-

Casilla 71: Este será el resultado de tu liquidación. Es la diferencia entre la casilla 69 y la 70.

4º. Compensación

Si el resultado de tu modelo 303 fuera negativo y quieres compensarlo con futuros modelos positivos, rellena este apartado.

5º. Sin actividad

Si no has emitido ni te han emitido facturas con IVA marca esta casilla.

6º. Devolución

Si en la última autoliquidación del año (salvo los inscritos en el Registro de Devolución Mensual) el resultado te salió negativo, puedes solicitar la devolución rellenando este apartado.

7º. Ingreso

Rellena esta apartado si el importe a liquidar te saliera positivo (a ingresar).

8º. Complementaria

Marcarás esta casilla solo cuando esta autoliquidación sea complementaria de otra u otras autoliquidaciones presentadas anteriormente por el mismo concepto y correspondientes al mismo ejercicio y período.