El modelo 111: declaración e ingreso de las retenciones de IRPF

En este artículo hablamos del modelo 111: qué es, en qué casos debes presentar este modelo, cuándo debes hacerlo, cómo cumplimentarlo correctamente y mucho más.

El modelo 111 es uno de los modelos más habituales entre empresas y profesionales pues es fácil que alguna de las condiciones para su presentación ocurran. Como por ejemplo, tener empleados, que algún profesional te haya emitido una factura con retención de IRPF…

¡No entremos en pánico al tener que hacerlo! Sigue leyendo que te cuento todo lo que necesitas saber para que este modelo no sea un quebradero de cabeza.

¿Qué es el modelo 111?

El modelo 111 se utiliza para realizar el ingreso de las retenciones e ingresos a cuenta de los rendimientos del trabajo de empleados, de las facturas de proveedores, por premios y por determinadas ganancias patrimoniales e imputaciones de Renta.

En otras palabras menos enrevesadas, este modelo es que tendremos que presentar para ingresar el IRPF que le hemos repercutido a nuestros empleados en sus nóminas, el que nos han repercutido en determinadas facturas nuestros proveedores y algunos otros casos menos habituales como el IRPF a ingresar tras ganar un premio o sorteo.

¿Tengo que presentar el modelo 111?

Deben presentar el modelo 111 todas las personas y entidades obligadas a retener o ingresar a cuenta que satisfagan o abonen rentas, dinerarias o en especie, sujetas a retención o a ingreso a cuenta de alguna de las siguientes clases:

1º. Rendimientos del trabajo

2º. Rendimientos que sean contraprestación de las siguientes actividades económicas:

- Actividades profesionales

- Actividades agrícolas y ganaderas

- Actividades forestales

- Las actividades empresariales en estimación objetiva previstas en el artículo 95.6.2.º del Reglamento del Impuesto

- Rendimientos procedentes de la propiedad intelectual e industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y de la cesión del derecho a la explotación del derecho de imagen, a los cuales se refiere el artículo 75.2.b) del Reglamento del Impuesto, cuando deriven de una actividad económica desarrollada por su perceptor

3º. Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias a las que se refiere el artículo 75.2.c) del Reglamento del Impuesto

4º. Ganancias patrimoniales consistentes en percepciones obtenidas por los vecinos como consecuencia de los aprovechamientos forestales en montes públicos

5º. Contraprestaciones a que se refiere el artículo 92.8 de la Ley del Impuesto que sean consecuencia de cesiones de derechos de imagen a las que resulte de aplicación el régimen especial de imputación de rentas establecido en el citado artículo.

Estos son los casos en los que personas o entidades están obligadas a presentar el modelo 111.

Si es tu caso, sigue leyendo para enterarte de cuándo debes presentarlo.

¿Cuándo debo presentar el modelo 111?

Esto dependerá del tamaño sobre todo, hay dos posibles plazos:

-

Grandes Empresas y Administraciones Públicas con presupuesto superior a 6 millones de euros: Mensual del 1 al 20 de cada mes, excepto julio, que se presentará durante el mes de agosto y los veinte primeros días naturales del mes de septiembre inmediatamente posterior.

-

Sociedades anónimas y Sociedades de responsabilidad limitada (excepto que tengan la consideración de grandes empresas), adscritos a la DCGC / UGGE (excepto que tengan la consideración de grandes empresas), el resto de Administraciones Públicas, personas Físicas (excepto si están adscritas a la DCGC) y los restantes obligados tributarios (excepto que tengan la consideración de grandes empresas): trimestral del 1 al 20 los meses de abril, julio, octubre y enero.

Veamos ahora cómo hay que presentarlo.

¿Cómo debo presentar el modelo 111?

La presentación de las autoliquidaciones del modelo 111 se tienen que realizar de forma obligatoria por vía telemática para grandes empresas y Administraciones Públicas, incluida la Seguridad Social.

En los demás supuestos, la presentación del modelo 111 puede realizarse en papel o por vía telemática a través de Internet a libre elección.

¿Cómo puedo hacer el modelo 111?

Para cumplimentar el modelo sigue estos pasos:

1º. Identificación: Debes introducir tu NIF y tus apellidos y nombre o bien la razón social.

2º. Devengo: Hay dos casillas a rellenar:

- Ejercicio: Las cuatro cifras del año natural al que se corresponde el período.

- Período: Si se trata de autoliquidación trimestral hay que indicar: 1T para el primer trimestre, 2T para el segundo trimestre, 3T para el tercer trimestre o 4T para el cuarto trimestre.

Si se trata de autoliquidación mensual (Grandes Empresas y Administraciones públicas con presupuesto anual superior a 6 millones de euros) tendrías que indicar: 01 para enero, 02 para febrero, 03 para marzo, 04 para abril, 05 para mayo, 06 para junio, 07 para julio, 08 para agosto, 09 para septiembre, 10 para octubre, 11 para noviembre o 12 para diciembre.

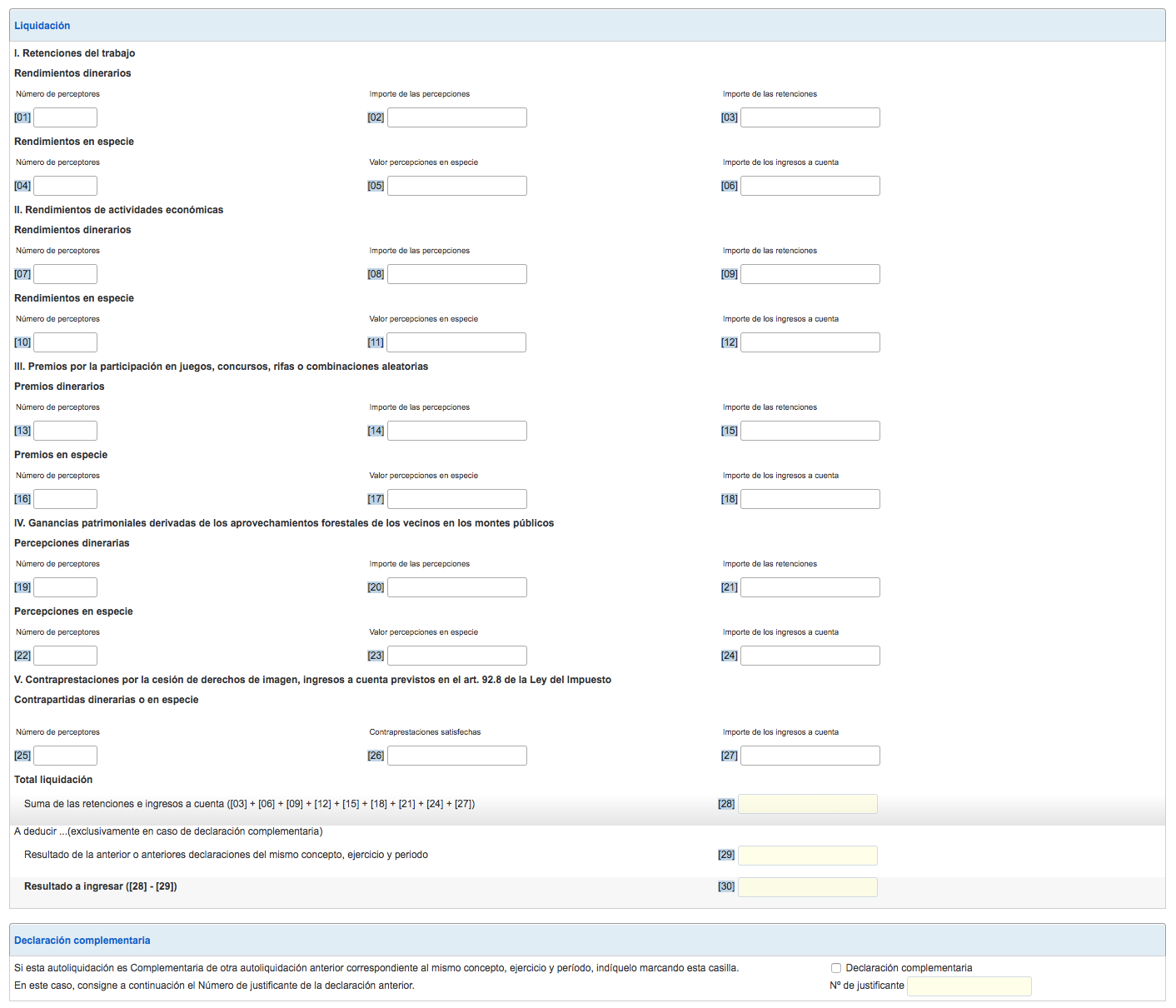

3º. Liquidación: Debes indicar en cada uno de los puntos el número de perceptores, el importe de las percepciones y el importe de las retenciones. Los puntos son los siguientes:

I. Rendimientos del trabajo: rendimientos dinerarios y los satisfechos en especie.

II. Rendimientos de actividades económicas: rendimientos dinerarios y los satisfechos en especie.

III. Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias: premios dinerarios y los satisfechos en especie.

IV. Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos: rendimientos dinerarios y los satisfechos en especie.

V. Contraprestaciones por la cesión de derechos de imagen: ingresos a cuenta previstos en el artículo 92.8 de la Ley del Impuesto. Se indicarán las contrapartidas dinerarias o en especie.

4º. Total liquidación:

Se consignará en la casilla “[28] Suma de las retenciones e ingresos a cuenta”, la suma de las retenciones e ingresos a cuenta de todos los conceptos que se hayan hecho constar en los epígrafes anteriores.

La casilla [29] se rellenará solo si se han presentado autoliquidaciones anteriores complementarias a esta.

La casilla [30] contendrá el importe a ingresar.

Si fuera 0 o negativo se debe marcar la opción “Resultado cero/Sin actividad -> Negativa” en “Resultado de la actividad”.

Si fuera positivo se debe seleccionar algunas de las formas de pago indicadas en el modelo en el apartado “Resultado de la actividad” (a ingresar, reconocimiento de deuda con imposibilidad de pago, reconocimiento de deuda con aplazamiento de pago…).

Así pues, ya ves que el modelo 111 no es complejo pero tiene algunos detalles que se te pueden escapar si no lo rellenas habitualmente.

Si decides hacerlo tú esperamos que esta información te parezca útil, pero si prefieres sacarte esta tarea de encima, ¡no dudes en contar con Abaq!